Παρακολουθώντας τη συνέντευξη της Γεωργίας Καπλάνογλου, αναπληρώτριας καθηγήτριας στο Τμήμα Οικονομικών Επιστημών του ΕΚΠΑ, στο κανάλι του μη κερδοσκοπικού ερευνητικού οργανισμού διαΝΕΟσις με αφορμή το νέο της βιβλίο, μπορούμε να βγάλουμε πολύ χρήσιμα συμπεράσματα για τη φορολόγηση στην Ελλάδα, καθρεφτίζοντας μια κατάσταση που κάθε άλλο παρά δίκαιη φαίνεται να είναι για τη χώρα.

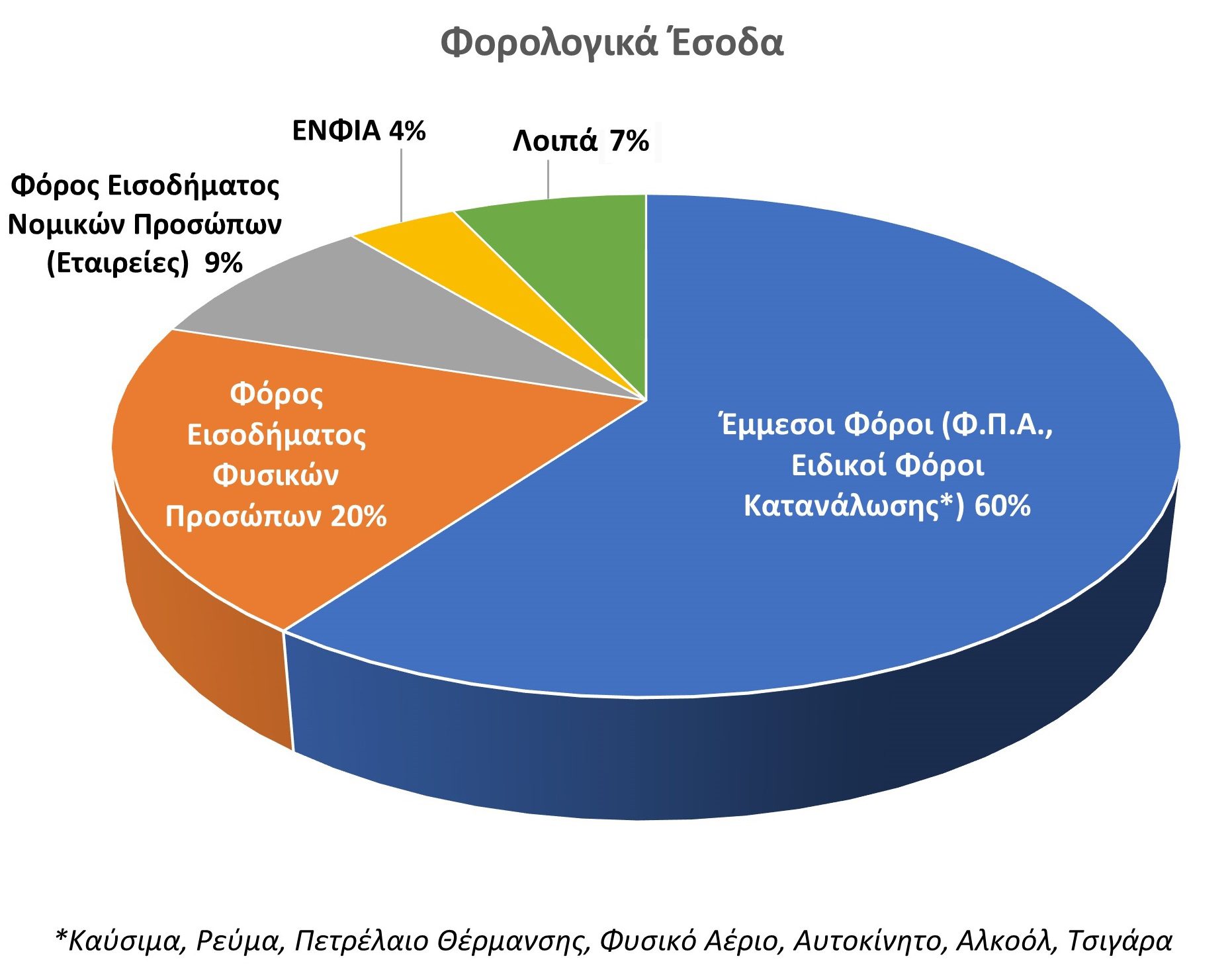

Τα έσοδα του κράτους προέρχονται κυρίως από τους φόρους. Όπως βλέπουμε στο παρακάτω γράφημα, η πλειοψηφία προέρχεται από τους έμμεσους φόρους με βασικότερο το ΦΠΑ, το φόρο δηλαδή που εφαρμόζεται σε όλα σχεδόν τα αγαθά και υπηρεσίες που αγοράζονται και πωλούνται. Οι έμμεσοι φόροι χαρακτηρίζονται ‘άδικοι’ φόροι , καθώς ο συντελεστής είναι ενιαίος για όλους τους πολίτες, ανεξαρτήτως εισοδήματος. Αντίθετα, οι άμεσοι φόροι, οι οποίοι υπολογίζονται με βάση το εισόδημα του κάθε πολίτη, θεωρούνται προοδευτικοί και είναι δείγμα κοινωνικής δικαιοσύνης στις προηγμένες κοινωνίες.

Κάποια βασικά στοιχεία που οφείλουμε να γνωρίζουμε:

Κάποια βασικά στοιχεία που οφείλουμε να γνωρίζουμε:

- Ενώ στην Ευρωπαϊκή Ένωση για κάθε 1 ευρώ άμεσων φόρων εισπράττεται 1 ευρώ έμμεσων φόρων, στην Ελλάδα η αναλογία είναι 1 προς 2. Κατά μέσο όρο, λοιπόν, εισπράττουμε κυρίως από τους έμμεσους φόρους. Τα έσοδα από τους (άμεσους) φόρους εισοδήματος των φυσικών προσώπων είναι πολύ χαμηλά συγκριτικά με την υπόλοιπη Ευρώπη. Είναι όμως πολύ υψηλοί οι φορολογικοί συντελεστές (τα ποσοστά δηλαδή με τα οποία φορολογούνται οι πολίτες): 22% για ετήσιο εισόδημα άνω των 10.000, 28% για άνω των 20.000, 36% για άνω των 30.000 και 44% για άνω των 40.000 ευρώ. Αυτοί οι υψηλοί φορολογικοί συντελεστές οδηγούν συχνά φυσικά πρόσπωπα που έχουν τη δυνατότητα (μη μισθωτούς δηλαδή) να φοροδιαφύγουν, αποκρύπτοντας το πραγματικό τους εισόδημα.

- Υπάρχουν δύο είδη ΦΠΑ: ο κανονικός (για τα περισσότερα αγαθά) κι ο μειωμένος (κυρίως για τρόφιμα/φάρμακα). Ιδιαίτερα ο κανονικός ΦΠΑ στη χώρα μας είναι πολύ ψηλός (24%) ελάχιστα πιο κάτω από χώρες όπως η Σουηδία ή η Δανία. Υπάρχουν χώρες όπως το Λουξεμβούργο ή η Μάλτα, όπου ο αντίστοιχος είναι 15-18%.

- Όταν μια επιχείρηση δεν κόβει απόδειξη, γίνεται διπλή φοροδιαφυγή (και στο ΦΠΑ και στα κέρδη της).

- Κατά βάση η Ελλάδα έχει πολλές μικρομεσαίες επιχειρήσεις, ενώ η υπόλοιπη Ευρώπη έχει λιγότερες αλλά μεγαλύτερες. Αυτό κάνει δυσκολότερο το έργο για τις δικές μας φορολογικές αρχές, διότι έχουν να κάνουν περισσότερους ελέγχους.

- Αυτοί που δεν κρύβουν εισοδήματα (είτε γιατί δεν μπορούν είτε γιατί δε θέλουν) πληρώνουν τους περισσότερους φόρους. Αυτό εγκυμονεί τον κίνδυνο να δίνονται επιδοτήσεις (τύπου pass, ‘εξοικονομώ’, στεγαστικά δάνεια για νέους) σε φυσικά πρόσωπα που δηλώνουν μικρότερο εισόδημα από το πραγματικό τους ή να ενισχύονται επιχειρήσεις που δείχνουν πιο ‘αδύναμες’ από άλλες.

- Μέσο (δηλωμένο) Οικογενειακό Εισόδημα στην Ελλάδα: 12.000 € το έτος (δηλαδή 1.000 € για ένα νοικοκυριό το μήνα). Αυτοί που δηλώνουν οικογενειακό εισόδημα μόλις 19.000 € το έτος ανήκουν στο πλουσιότερο 20% του συνόλου των φορολογούμενων.

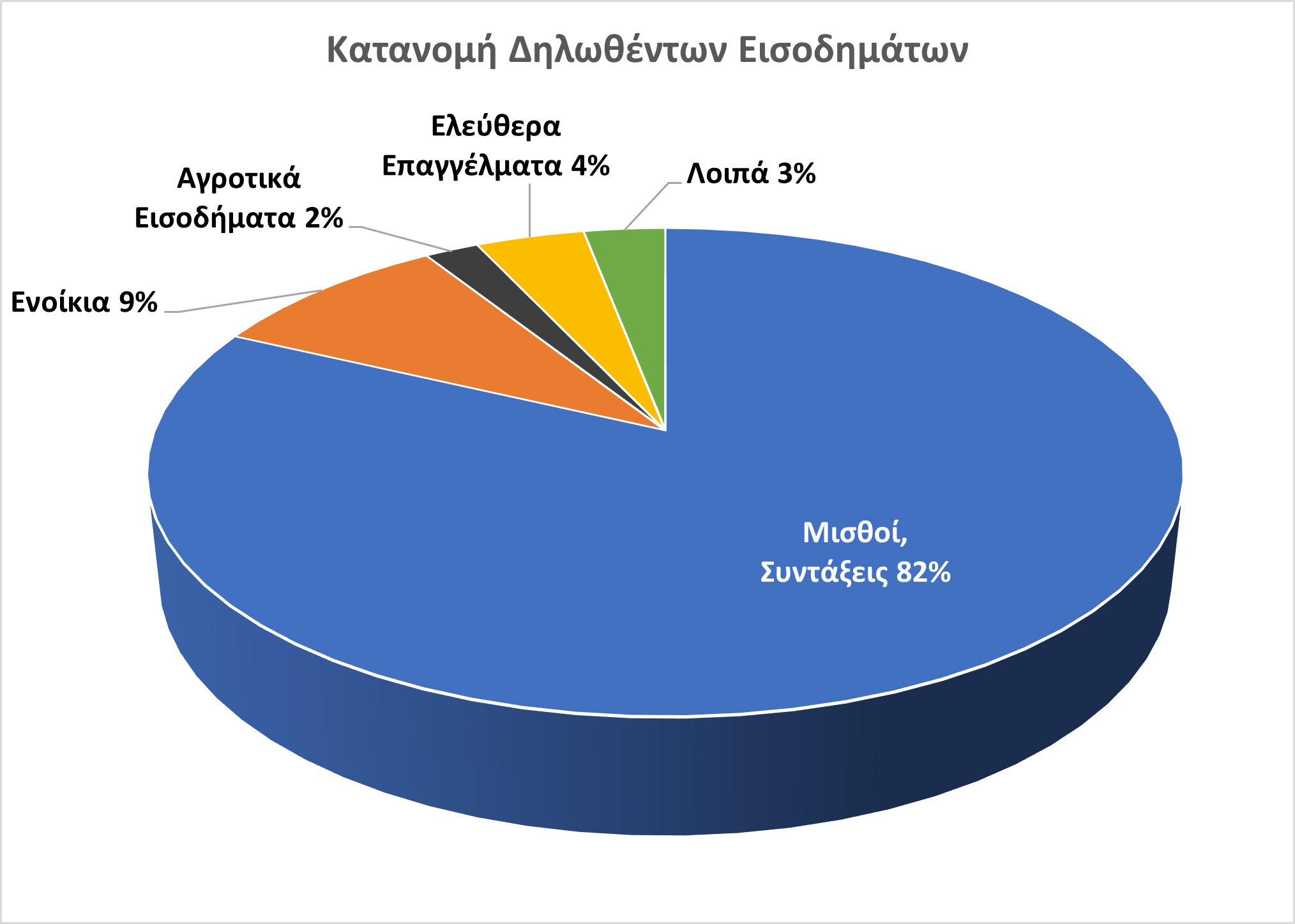

Μόλις 4% προέρχεται από τους Ελεύθερους Επαγγελματίες παρόλο που είναι το 30% του εργατικού δυναμικού. Κάποιοι από αυτούς έχουν εταιρείες και φορολογούνται ως νομικά πρόσωπα, που όμως όπως είδαμε και στο πρώτο γράφημα αποτελούν μόνο το 9% των εσόδων. Από τις 250.000 επιχειρήσεις στην Ελλάδα οι 100.000 πληρώνουν φόρους (οι υπόλοιπες είναι ζημιογόνες ή μηδενικού αποτελέσματος) - Είμαστε η μοναδική χώρα όπου ο φόρος στα μερίσματα (τα κέρδη που εισπράττονται από τους μετόχους εταιρειών) έχει μειωθεί στο 5% (ενδεικτικά σε Ιρλανδία, Δανία, Βρετανία κυμαίνεται στο 40-50% και σε Αυστρία, Γερμανία, Βέλγιο, Ιταλία στο 25-30%). Πέρα από τα κέρδη αυτά, μια επιχείρηση φορολογείται και ως νομικό πρόσωπο φτάνοντας συνολικά το 26%, ενώ αντίθετα ένας μισθωτός μπορεί να φορολογηθεί ακόμα και με 44% (ο ανώτατος συντελεστής όπως είδαμε πιο πάνω).

- Είμαστε η μόνη από τις ανεπτυγμένες χώρες (μαζί με την Ιταλία) που χρησιμοποιεί ως βάση υπολογισμού και τα τεκμήρια διαβίωσης (σπίτια, αυτοκίνητα, σκάφη κλπ.) στη λογική του «επειδή δεν μπορώ να εντοπίσω το πραγματικό φορολογήσιμο εισόδημα, φορολογώ κάτι που μπορώ να παρατηρήσω».

- Πολυεθνικοί εταιρικοί κολοσσοί εκμεταλλεύονται διμερείς συμφωνίες χωρών όπως η Ολλανδία, η Ιρλανδία ή τα νησιά Κέιμαν και βρίσκουν παράθυρα για φοροαποφυγή.

- Η φορολογική πολιτική μπορεί να παίξει σημαντικό ρόλο στην άμβλυνση των ανισοτήτων. Ωστόσο με την άνοδο του νεοφιλελευθερισμού τη δεκαετία του 80 στις αγγλοσαξονικές χώρες, η μείωση των φόρων (στην λογική του trickle-down που θέλει τους πλούσιους να γίνουν πλουσιότεροι για να ξοδεύουν περισσότερο) και ο περιορισμός του παρεμβατισμού του κράτους είχε ως αποτέλεσμα να διευρυνθούν οι ανισότητες.

- Οι πλούσιοι προσπαθούν να επηρεάσουν το πολιτικό σύστημα προς δικό τους φορολογικό όφελος, οξύνοντας ακόμα περισσότερο τις ανισότητες. Υψηλά αμειβόμενα στελέχη και Διευθύνοντες Σύμβουλοι έχουν κίνητρο να ζητούν υψηλότερους μισθούς, γνωρίζοντας ότι θα κρατήσουν μεγαλύτερο μέρος αυτών, αν δεν έχουν υψηλή φορολόγηση.

Όσον αφορά τις ανισότητες, η χώρα μας είναι μεν σε καλύτερη θέση από χώρες όπως η Βουλγαρία, η Ρουμανία ή του πρώην ανατολικού μπλοκ, αλλά και πάλι πάνω από το μέσο όρο. Είναι σημαντικό να εισπράττονται φόροι που θα λειτουργούν ανταποδοτικά στην κοινωνία (μέσω παιδείας, υγείας, μεταφορών) ακολουθώντας περισσότερο το μοντέλο της Σκανδιναβίας και λιγότερο της Αμερικής (όπου το κράτος παρεμβαίνει ελάχιστα χάριν της ιδιωτικής πρωτοβουλίας). Για να γίνει πιο δίκαιη η φορολόγηση στην Ελλάδα, πρέπει να διεξάγονται συστηματικά περισσότερες μελέτες κι έρευνες αρχικά για να κατανοήσουμε την κατάσταση (φοροδιαφεύγουν οι πολλοί μικροί ή οι λίγοι πλούσιοι; ) κι έπειτα να θέσουμε στόχους εξυγίανσης της κατάστασης. Εργαλεία με τα οποία τράπεζες υπολογίζουν τον πλούτο εργαζομένων που δηλώνουν χαμηλά εισοδήματα για να τους δώσουν δάνεια, ίσως μπορούν να αξιοποιηθούν και από το κράτος. Το σίγουρο είναι ότι πρέπει να εφαρμοστεί μια σταθερή πολιτική όσον αφορά τη φοροδιαφυγή -που άλλωστε είναι κοινό πρόβλημα- ανεξαρτήτως πολιτικής απόχρωσης.